このページの目次

なぜ今「エンゲージメントとウェルビーイング」がESGで評価されるのか

- 持続可能な成長(サステナビリティ)の証明

- 財務諸表(売上・利益)は「過去から現在」の成果しか表さない

- 社員の「エンゲージメント(貢献意欲)」と「ウェルビーイング(心身の健康・幸福)」は、企業の「未来の業績」を予測する最大の先行指標であるため

- 「人的資本」という投資対象への変化

- 人材を「コスト(費用)」として削る時代は終わった

- 人材を「資本(投資対象)」として捉え、その価値をどれだけ高められているかが、中長期的な企業価値を決定づけると市場が確信したため

- リスクマネジメント(守りのESG)

- どんなに今儲かっていても、ウェルビーイングが低く社員が燃え尽きる(バーンアウト)企業は、突然の大量離職や不祥事といった「経営破綻リスク」を孕んでいると評価されるため

役員が直面する「説明責任(アカウンタビリティ)」の壁

- 「見えない価値」を語る難しさ

- 投資家やステークホルダーから「人的資本への取り組み成果を見せよ」と迫られた際、多くの役員が明確な回答を持たない

- 「社員はみんな頑張っています」「社内環境は良好です」といった主観的な言葉(綺麗事)では、もはや市場は納得しない

- 求められる「共通言語(モノサシ)」:

- 立ち位置の違う2つの指標(会社の資産であるエンゲージメント/個人の幸福であるウェルビーイング)が、どのような施策によって結びつき、向上しているのかという「ロジック」と「データ」が求められている

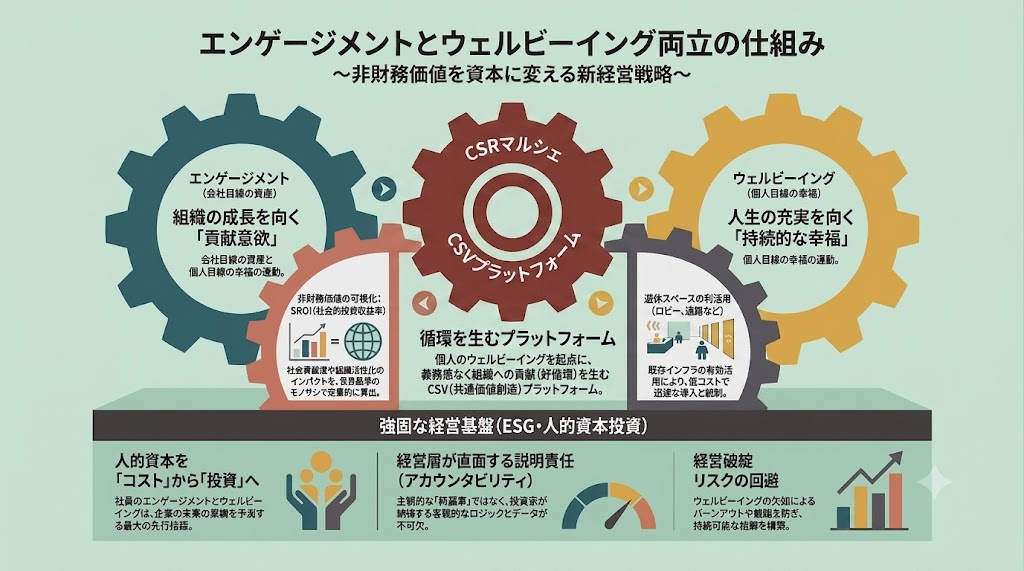

CSRマルシェが果たす役割のすべて

- 二項対立の解消

個人のウェルビーイング」を起点に、義務感なく「組織のエンゲージメント」へと還流させる美しい循環構造の確立 - 説明困難な非財務価値の数値化

ロビーの有効活用というアセットライトな手法でありながら、その成果を「SROI(社会的投資収益率)」という世界基準のモノサシでカチッと可視化 - 役員への最大の武器

役員が一番説明しづらい「我が社の非財務資産(人・組織の価値)の向上」を、外部へ向けて堂々と証明・アピールできる最強の経営切札

なぜ今、経営において「エンゲージメント」と「ウェルビーイング」が重要なのか

- 世界的なトレンド

企業の持続可能性を測る「ESG投資」や「人的資本経営」において、最重要指標となっている2つの言葉 - 投資家からの視線

「社員を使い潰す企業」ではなく、「社員の力を引き出し、幸せにする企業」が市場から評価される時代へ - 経営のリアル

労働人口が減少する中、優秀な人材の離職を防ぎ、生産性を高めるための必須の経営テーマ

定義の整理:似て非なる「2つの言葉」の決定的な違い

- エンゲージメントとは「会社目線の資産」

- 意味:社員が会社の理念に共感し、「自主的に業績や成長に貢献したい」と思う度合い(=貢献意欲・愛社精神)

- ベクトル:エネルギーの方向は「会社の内側(組織の成長・リターン)」を向いている

- ウェルビーイングとは「個人目線の幸福」

- 意味:心も体も、そして社会的にも、社員個人が満たされて生きがいを感じている状態(=持続的な幸福)

- ベクトル:エネルギーの方向は「個人の人生の充実」を向いている

- 本質的な違い: 主権が「会社」にあるか、「個人」にあるかという、立ち位置も目的も全く異なる概念

経営のジレンマ:多くの企業が陥る「二項対立」の壁

- ありがちな失敗1(エンゲージメント偏重)

会社への貢献を求めすぎると、プレッシャーで社員が疲弊・離職する(ウェルビーイングの低下) - ありがちな失敗2(ウェルビーイング偏重)居心地の良さや福利厚生ばかりを優先すると、ハングリー精神が消え、

組織がぬるま湯化する(エンゲージメントの低下) - 役員への問いかけ

企業の成長(業績)と、社員の幸せ(生存環境)。この、本来ベクトルが異なる2つを同時に満たす「具体的な施策」が

現場には不足している

経営層にとっての最大のメリット

役員が最も説明しづらい「非財務状況」の完全な数値化

- 役員の最大の悩み

投資家やステークホルダーから「人的資本への投資成果」を問われた際、非財務情報(社員の幸福や愛着)は客観的な

証明(言語化・数値化)が極めて難しい - CSRマルシェがもたらすブレイクスルー

単なる「社内イベント(やった感)」で終わらせず、エシカル消費による社会貢献度、社員の健康増進度、組織活性化の

インパクトを「SROI(社会的投資収益率)」として定量的に算出 - 対外的な証明力

役員が外部に向けて「我が社の非財務資産はこれだけ向上している」と、ぐうの音も出ない客観的データ(世界基準の

モノサシ)を持って堂々と説明・アピールすることが可能になる

経営層にとっての導入メリット:ESG/SROIの最大化

E・S(環境・社会・人的資本)の数値化

- エシカル消費による社会貢献と、社員の健康増進・組織活性化を同時に達成

- 上記の通り、見えにくい非財務価値を「SROI」として可視化し、株主や市場へ証明可能

G(ガバナンス)と資産価値の最大化

- 会議室などのコア資産を占領せず、稼働率の低い通路やロビーを利活用する「アセットライト(資産軽量)」な運用

- 既存インフラの活用により、初期投資を極小化しつつ、迅速な統制(ガバナンス)のもとで即時導入が可能